途家木鸟缠斗,供应链背后激战正酣

文 | 黑白之键

常订民宿的人,对途家和木鸟这两个民宿预订平台并不陌生。

他们分别创办于 2011 年的苏州、2012 年的北京,如今是民宿业的双雄。途家民宿自 2016 年并购携程、去哪儿旗下公寓民宿房源后,房源量迅速由 2015 年媒体预测的 42 万套猛涨至 230 万套;木鸟民宿是拥有 175 万套民宿房源的独立平台,凭借自有流量闯荡江湖。

规模之外,两者虽然都是当前民宿行业不得不提的巨头,但近两年发展差距已经拉开。2020 年途家民宿因现金流问题关停 20 城直营业务;木鸟民宿从 2019-2023 年的年度数据报告来看,自 2021 年起,已经实现正增长,木鸟民宿扳回一局。

旅游转盛,途家民宿的压力必然更大。

对于 2020 年自营业务折戟的途家民宿来说,副总裁胡阳形容是打了一场突围战。自 2020 年 3 月 30 日后,途家民宿由重转轻,另一方面,过去一年多,途家民宿积极求变,复制起木鸟民宿这种网红民宿为中心的发展模式。

比数据更精彩的,永远发生在数据之外。

途家,自营转零售的艰难探索

历经十余年,民宿已经步入成熟中场,这样的赛道想要冲刺,有两种动能,一种是自己划桨,做直营,做品牌,比如之前的途家、现在的小猪;另一种是招揽船员,大家一起划,爱彼迎、木鸟、美团都在此列。

为什么背靠携程的途家民宿面对 2019 年末的黑天鹅,尚且只能在支撑一年后关停 20 城直营业务收缩成本,但独立运营的木鸟民宿实现连续增长?或许是因为,公司不碰 B 端。

零售、代理、直营,是途家民宿的三种合作模式。

直营模式始于 2016 年,2019 年达到鼎盛。在 2019 年初,时任途家 CEO 杨昌乐对外表示将途家自营列为该年的业务重点。这样一来,途家获得的收益,由原先向房东抽取的佣金,变成了线上运营费用和线下服务费用。对庞大的 C 端房东来说,随着自营房源在途家平台焕发生机,自营和 C 端之间的矛盾也越来越激烈,平台不断切蛋糕的同时是否能额外赋能打了个问号。

自 2020 年 3 月底起,途家民宿关掉 20 城直营业务,代运营房源也不再作为战略重点,曾有业内人士表示,突然关停自营的背后是途家对发展前景的焦虑。

继爱彼迎上市之后,途家民宿的落败再一次验证了民宿预订平台的发展逻辑:做 B 端不如做 C 端,赚运营费不如做好 C 端运营。

年度报告显示,途家民宿在 2021 年和 2023 年的增幅分别为 30%、120%。

同一对比维度下,木鸟民宿 2021 年增幅为 140%、2023 年同比增速 192%。

在此背景下,途家民宿否定了此前的 B 端探索,改道重回 C2C 轻运营模式。

2022 年 11 月,途家民宿第一次在产品端效仿木鸟民宿将网红民宿作为重点重新推出。而今年 3 月,美团民宿的周租成为途家民宿的新支点。

历史的车轮总是来回碾压。

当流量、房东和订单的流失达到一个临界点之后,那么为此垄断的主观意愿,就会让位于获取资源来缓解竞争的不利趋势。

一个极力下沉,一个聚焦一线

不论怎样的动作和数据,最后都需要结合企业的具体情况才能读懂其中的内容。

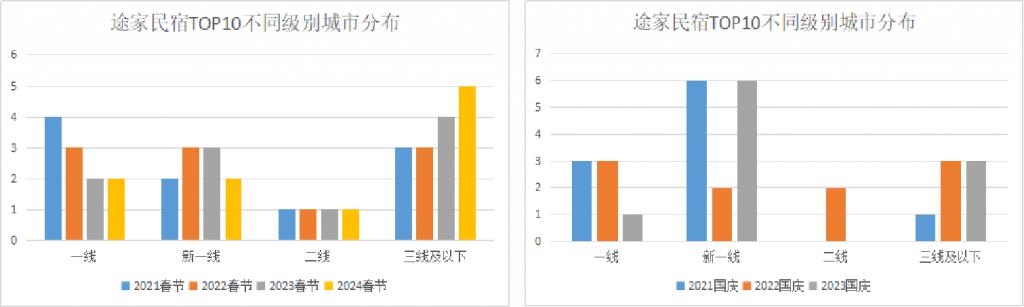

途家民宿自 2016 年决定开展自营业务时,就制定了发展低线城市的发展路线。时任途家自营业务负责人李洋曾提到:" 途家的数据显示,三四线城市民宿的转化率比一二线城市要强很多。" 这一点在木鸟民宿 2023 年的年度报告中也有所提及,三线及以下城市民宿订单同比增长 210%,为年度营收贡献了更多增量。

但这也让途家经历了一场割裂。

从途家 2021-2024 的春节 top10 和 2021-2023 的国庆 top10 来看,随着近两年旅游市场逐渐恢复,途家民宿在三线及以下城市占比逐渐上升。据途家王玉琛说,昆(明)大(理)丽(江)一直都是民宿比较好的地方,订单比例能占到平台的 15%-20%。这也从侧面佐证途家民宿的优势目的地正是下沉市场的旅游城市。

而途家民宿的房源,受并购影响,酒店式公寓占据绝对优势。2016 年,梁建章曾公开强调,携程是更高端的一线城市定位,专攻一二线城市高星酒店的携程带给途家的酒店式公寓也聚焦高星市场。而途家本身,受途家创始人罗军的房地产背景影响,在创立早期,途家房源主要分布在经济发达的区域,尤其是一线城市,这是因为其主要和开发商合作程度比较深,而地产房企主要活跃在经济发达的一线及旅游城市。但这也让途家在全国房源的地域布局上非常 " 偏科 "。

相比途家,木鸟在成立的前几年一直在默默挣钱。

木鸟如德国管理学家西蒙所描述的 " 隐形冠军 " 一样,虽然在公众视野中鲜少露面,但在民宿市场却占据着可观的市场份额。凭借前期在一线城市暗中发育的竞争策略,成为民宿市场的佼佼者。

这让它享受了三点红利:一线城市尤其是南方民宿产业较发达,利于拓展房源;用户主要目的地聚焦在一线城市,这让它在早期获得了不错的订单;此外,木鸟细水长流的风格也让他在前期保有了较为稳健的现金流。

进入第二阶段,2017 年至 2019 年,途家、木鸟相继获得多轮融资。途家在这一阶段颇有 " 财大气粗 " 之感,和京东合作的生活美学屋、途家宠物季、同城轻旅行、电梯广告投放等营销动作都集中在这一时期,但资本是要回报的。而木鸟民宿 " 闷声发财 ",在 2017 年宣布率先走过盈亏平衡点。

来到第三阶段,相比过去,2020 年无疑是木鸟被更多业内外人士看到的一年。这一年木鸟民宿在其它平台退守之际,4-7 月实现连续盈利,并在此后的三年里实现了飞速增长。

在 2023 年的年度报告中,一线及新一线城市占比超半数。至此,木鸟作为独立民宿预订平台凭借一线城市网红民宿已有反超之势。

向 " 上 " 走,卷向供应链

在今天,途家与木鸟不约而同地开始将目光重新投向上游市场,卷向供应链领域,试图通过加深供应护城河,以赢得更大竞争优势。

木鸟民宿深谋远虑

木鸟民宿能够实现规模性的扩张,得益于公司早期的路径差异:在途家发力营销、建立自营房源标准化产品和服务的同时,木鸟民宿将目光投向了庞大 C 端房源的服务标准建设。2017 年,木鸟民宿率先提出要对标星级酒店服务标准建设平台民宿,并在此后的数年里,将四木民宿的发展作为平台重要的发展指标。

木鸟民宿建立民宿服务标准并在流量上给予品质民宿扶持,以此激励平台房东加入标准化服务体系。在标准化服务流程和要求下,用户对民宿的信任感是长期且稳定的,为木鸟民宿持续获得营收打下了坚实的基础,这能够从木鸟民宿 2023 年 192% 的订单增长率得到验证。

木鸟民宿就像已长成的一头巨兽,喂养出一批头部房东。近期,木鸟民宿开始在公众号做起了房东采访,试图通过头部房东在供应链领域建立起竞争壁垒。

C2C 的运营模式极大提升平台房源量的天花板。此外,今天的供应链,早已不是一家民宿 + 一家民宿的串联,他们成为整体,是由 " 平台 " 和 " 品质民宿群 " 融合而成的稳定整合。大量优质民宿产品被推给用户,一旦某一批表现不佳,平台可以快速反应进行民宿产品的调整并指导 C 端供应链的进化。

途家民宿四处出击

途家民宿面对的竞争压力更大。一方面,在途家民宿房源数量占据优势的一二线城市,酒店式公寓的存在弱化了民宿特色的最大吸引力;另一方面,在下沉市场,面临着木鸟和美团的分食。

面对竞争越来越激烈的民宿市场,途家民宿在 2023 年推出了新版房东体系,不同等级的房东可获得对应的经营指导、房东勋章和流量支持。但在小红书上,有相当比例的超赞房东反映他们的房源并没有流量。

对途家来说,不同的发展阶段对它的经营效率和管理半径有不同的要求和考验。超赞房东的质疑预示着,途家所谓的超赞房东也会为连锁民宿让步,这与其它平台并无不同。对途家来说,工作重心转向 C 端对途家民宿的精细化管理能力提出了更高的要求。

而从途家当前的情况看来,途家民宿已经暴露出了管理能力的不足。比如在产品前端,优选民宿到网红民宿到周租民宿的频频转变。

途家民宿面对的是一场硬仗,回过头看,途家民宿的难点在于,没有 " 断奶 " 跟随携程做乡村民宿,同时又想在木鸟盘踞的网红民宿和美团强势的周租市场撕一块肉。与其四处出击,不如攻其一点。

客观来说,积极找到新增长曲线固然重要,但对 C 端房源管理能力的不足,同样是途家民宿接下来必须要面对的事情。

民宿平台的未来

途家民宿和木鸟民宿必然要打一场硬仗,不但要争房东、扩大地盘,还要提升流量和订单、抢跑上市。

现如今,两家扩张和赚钱的基础,是用户和房东。

战争是激烈的。有的在打价格战,比如发于学校、医院周边钟点房的美团民宿通过免费住宿进一步强化价格优势;有的还是 " 无头苍蝇 ",坚持了五年自营的途家转向 C 端向何处发力;有的瞄准特色房源,木鸟民宿不断强化网红民宿的心智定位。

民宿平台的竞争更像是一场 " 群像戏 ",站到最后的都是英雄,区别只在于在各自的戏份里,能否有让人一眼万年的魅力。

而在扩张、引流之后,是另一个十字路口。要完全依赖 C 端供应链,像木鸟民宿一样重视房源特色,还是像途家民宿和橙途民宿一样,跟巨头在供应链上合作?

殊途同归,与巨头合作并不意味着走回 to B 的老路,只是对连锁民宿的管理能力、战略、供应链建设也有一定的要求,以及既然要和巨头合作,那大家的价值观一致就很重要。

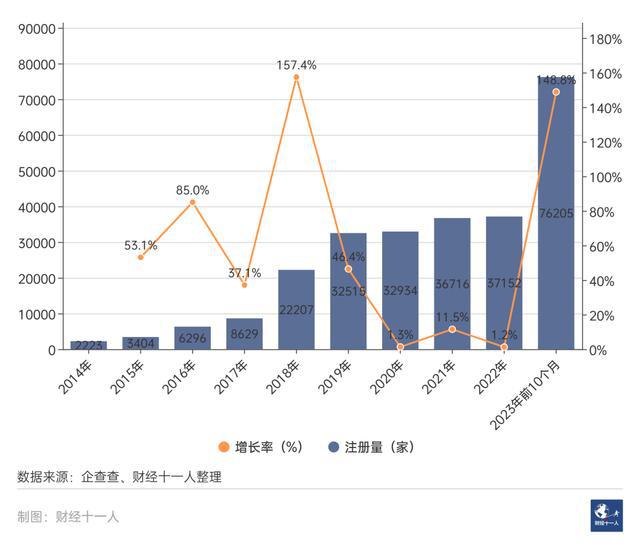

截至 2023 年 10 月底,全国民宿相关企业数量共 22.3 万家。越来越多的单体民宿开始 " 脱单 "。但尽管如此,民宿的增量时代仍未过去。

以 2022 年为界,2020-2022 年,民宿行业进入增长停滞期。但到了 2023 年,民宿新增数量,出现了一个明显的攀升。仅前 10 个月,2023 年全国新注册的民宿企业数量就达到了 7.6 万家,较 2022 年同期增长了 149%。

而 100-300 的价格带,是整个民宿赛道里市场规模最大的,也一定是竞争最激烈的。

民宿预订平台卷向供应链,但不管往哪个方向走," 发展的前提是房源数量,长期稳定发展的前提是质量 ",用户最关心的,永远是这个平台的民宿想不想住,好不好住。