李宁今年市值缩水超 70%,到底怎么了?

图片来源 @视觉中国

文|鲸商,作者 | 三轮

曾带头掀起 " 国潮 " 的李宁,当前在资本市场正陷入 " 低潮 "。

12 月 11 日,李宁股价大跌盘中一度跌超 16%,至 17.88 港元,创 2020 年 3 月以来新低。有趣的是,当日市值蒸发 85 亿港元,远超同一时间耗资 22 亿港元在香港买楼。

实际上,李宁的股价已 " 跌跌不休 "。从年初的 65.222 港元 / 股算起,至今已跌去 72%,市值损失 1200 亿港元,成为今年恒生指数中表现最差成分股之一。甚至在今年 10 月底,李宁因第三季度业绩不佳,财报发布次日股价大跌 20.7%,单日失去 165 亿港元。

在李宁面临股价暴跌、业绩下滑等窘境的同时,安踏、特步等国产运动品牌也不好过。消费者已对国潮有些审美疲惫。承压之下的国产运动品牌,站在当前的十字路口,要何去何从?

业绩惨遭 " 滑铁卢 "

老牌国货李宁的分别在 2018 年和 2021 年实现 " 出圈 "。2018 年时,其凭借旗下中国李宁这一高端子品牌,在纽约时装周的高调亮相,瞬间引发国内关注。三年后的 2021 年,因新疆棉事件,李宁迎来业绩增长第二春。彼时,李宁的业绩在 2021 年达到巅峰,营收 225.72 亿元,同比增长 56.13%;净利润 40.11 亿元,同比增长 136.14%。

但 2021 年三季度以后,李宁的业绩增速就不断下滑。据李宁财报,2021 年 Q3、2022 年 Q3 以及 2023 年 Q2,李宁零售流水按年分别录得 40% 至 50% 低段增长、10% 至 20% 中段增长以及 10% 至 20% 的中段增长。

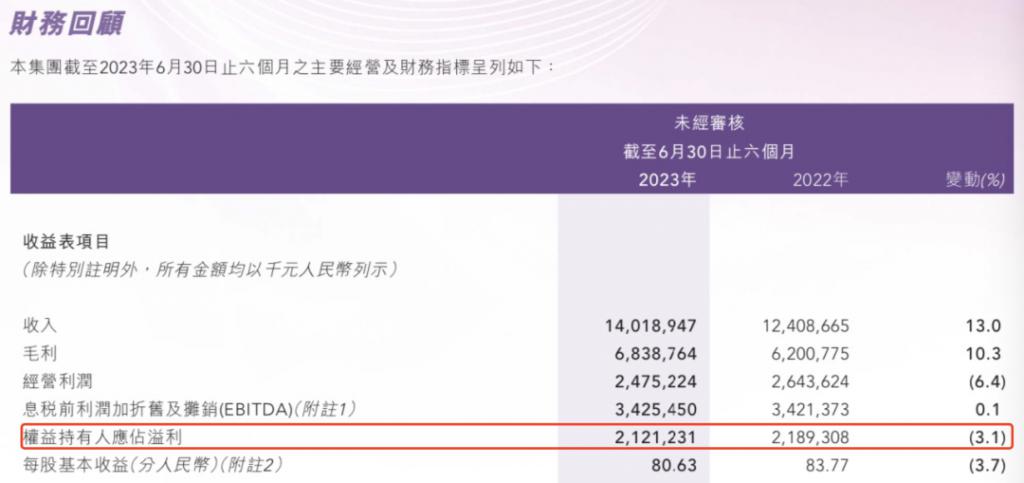

2022 年李宁的业绩增速下滑更加明显。据 2022 年年报,李宁当年营收增速同比降至 14.31%,净利润也仅实现 1.32% 的增长。今年上半年,李宁营收 140.19 亿元,同比增长 12.98%;净利润 21.21 亿元,同比下降 3.11%。

而净利润下滑的最主要因素,是公司为了促销,再次加大线上线下渠道的打折力度,导致毛利率同比下降 1.2pct。与此同时,李宁的平均存货周转天数却从 2022 年的 55 天上升为 57 天。其货品积压更加严重,存货为 21.2 亿元,同比增长 7.25%。折扣与库存水涨船高,让李宁高端化道路愈发坎坷。

进入 2023 年,投资者与消费者对李宁业绩下滑似乎已见怪不怪。具体来看此次李宁发布 2023 年第三季度报,其销售额、线下渠道、线上业务等方面都出现了增长放缓或下降的情况,消息一出,李宁股价应声暴跌,一天之内就蒸发了 1500 亿市值。

根据李宁 2023 年第三季度公告显示,零售层面,李宁销售点(不包括李宁 YOUNG)于整个平台之零售流水按年录得中单位数增长。

渠道层面,其线下渠道(包括零售及批发)录得高单位数增长,其中零售(直接经营)渠道录得 20%-30% 低段增长,批发(特许经销商)渠道录得低单位数增长,电商虚拟店铺业务录得低单位数下降。

而李宁零售录得 " 中单位数增长 " 的成绩,与安踏体育、特步国际、361 度形成了对比。

截至 2023 年 11 月 1 日,安踏体育、李宁、特步国际、361 度四大国产运动品牌都披露了三季度财报数据,其中,安踏体育主品牌安踏零售同比录得高单位数正增长,FILA(斐乐)的零售金额同比录得 10% 至 20% 低段正增长。

特步国际主品牌特步,在 2023 年第三季度的零售销售 ( 包括线上线下渠道 ) 获得高双位数同比增长。期内 361 度主品牌产品零售额同比录得约 15% 的增长。这都比李宁零售录得 " 中单位数增长 " 要 " 好看 "。

早期十分看好的李宁的资本市场,看到李宁业绩多次下滑,股价持续下跌,如今已开始谨慎。摩根士丹利就在最新报告中下调了对李宁未来 3 年的营收和利润预测;摩根大通的报告亦将李宁今年至后年盈利预测下调;大和则直接把李宁的投资评级从 " 买入 " 下调至 " 持有 "。

当然,尽管李宁面临多重困境,网络凭借褒贬不一,但其仍有一定的品牌基础,其所遇到的困难,其他品牌也有。

" 轻量 " 研发,积攒库存 " 重仓 "

李宁增速变慢的原因,主要在于库存过高,高端产品难卖,重营销轻研发等方面的综合影响。

据 2023 年中报显示,李宁的存货约 21.2 亿元,同比增长 7.25%;平均存货周转天数由 2022 年的 55 天上升至 57 天,货品积压问题甚是严重。而库存难消化,与其价格与产品研发相关。

关于李宁产品价格的评论,有两种声音。一种是 " 李宁涨价离谱 ",一种是 " 打折时买很划算。" 今年以来的各大促销节日,李宁都不定期打出 " 折上 4 折 "" 不止 3 折 " 的降价噱头,这也导致今年上半年李宁整体毛利率较去年同期下降 1.2%。

其实,自 2018 年爆火以来,李宁为承接巨大流量、向高端转型、提升品牌溢价,于 2021 年高端独立品牌 LI-NING 1990,价格区间在 800 元至 5000 元不等,并在恒隆广场、万象城、SKP 等一线、新一线的核心商圈开设了 24 家直营门店。但高端子品牌的声量与销量,暂时无法撑起李宁的另一片天。

与李宁类似的特步集团。特步零售表现虽然可观,但特步主品牌于 2023 年第三季度的零售折扣水平为 7 折至 7.5 折,渠道库存周转时间为 4 个半月至 5 个月。可以看出,产品供给大于消费者需求,市场端累积库存较多。

众多特步线下门店中,也有类似于李宁的打折促销活动。部分特步衣裤特惠 " 三件五折 ",力度较大。

囊括更多品牌的安踏,也需要解决其不断增长的库存压力。与李宁相比,安踏存货水平更高、增速更快。根据 2023 年中报显示,安踏的存货达人民币 64.87 亿元,平均库存周转天数为 124 天。

综合来看,各大品牌都在通过降价改善库存,让品牌实现长期主义,避免被各大券商、咨询发布的研报质疑。

另一方面,李宁向来重营销、轻研发,也是其增速变缓、库存拉高的原因之一。2020 年至 2022 年,李宁的营销费用分别为 12.8 亿元、17.79 亿元、22.79 亿元。

而在研究及产品开发方面(以下简称 " 研发费用 ")却远不及同行水平,2020 年至 2022 年,李宁的研发费用分别为 3.23 亿元、4.25 亿元、5.34 亿元,在营收中的占比停留在 2% 左右。这远低于耐克、阿迪达斯等接近 10% 的研发费用率。

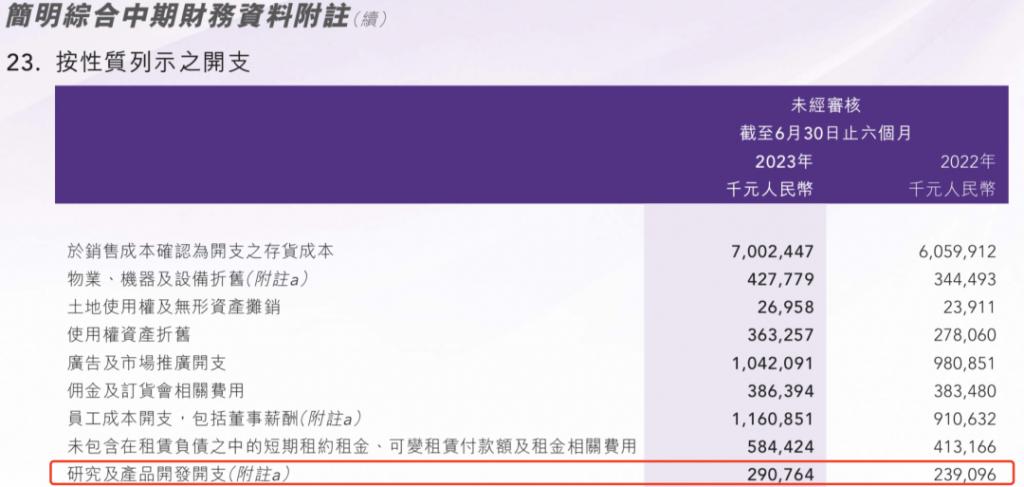

在 2023 年中报数据中,李宁研发费用约 2.91 亿元,同比增长 21.76%,约占营收的比例为 2.1%,虽较以往有所提升,但横向对比国内品牌,其仍低于安踏体育的 2.3%、特步国际的 2.7%、361 度的 3.2%。

总而言之,处于高速增长期的李宁,过于追求增速,对库存、产品质量等问题的把控不足。

如今,进入平淡期的李宁,增长变缓并不奇怪。从全球市场来看,在 200 亿元规模以上体量的品牌,能连年保持高速增长的很少。

值得注意的是,李宁已不能仅靠一条腿走路。其过往坚持 " 单品牌、多品类、多渠道 " 策略,似乎走到了死胡同。

近几年,李宁搭建了李宁 1990、李宁 YOUNG(李宁童装线)等子品牌,但这些子品牌都带着李宁的名头。现在消费者对国潮不再敏感,对李宁的热度下滑,这些子品牌也无法为李宁填补空白,只是一损俱损。因此,李宁迫切把目光看向国际化。

单一品牌出海,势单力薄

李宁在 12 月 10 日对外表示,将通过收购目标公司的方式购买恒基兆业位于香港北角的一幢大楼,作价约 22 亿港元,并表示该物业的一部分将用作集团香港总部。

李宁表示,本集团在香港的业务具有庞大发展潜力。此外,拓展集团在香港的业务运营将有助拓展国际业务,因而具有重要策略意义。通过收购事项购买物业用作集团的香港总部展现了集团对香港的业务充满信心,并标志着其落实执行加强国际业务发展计划。

然而,在当前香港楼市不景气、房价不断下滑的背景下,李宁的这一举动并没有得到市场认可,该消息一经放出,李宁股价就出现大幅下滑。为此,李宁在 12 月 12 日再次发布回购不超过 2.64 亿股股份的消息,才让股价有所反弹。

话说回来,众多品牌的国际化路径,往往会在保持自主品牌的基础上,通过收购或完全控股海外品牌来实现。

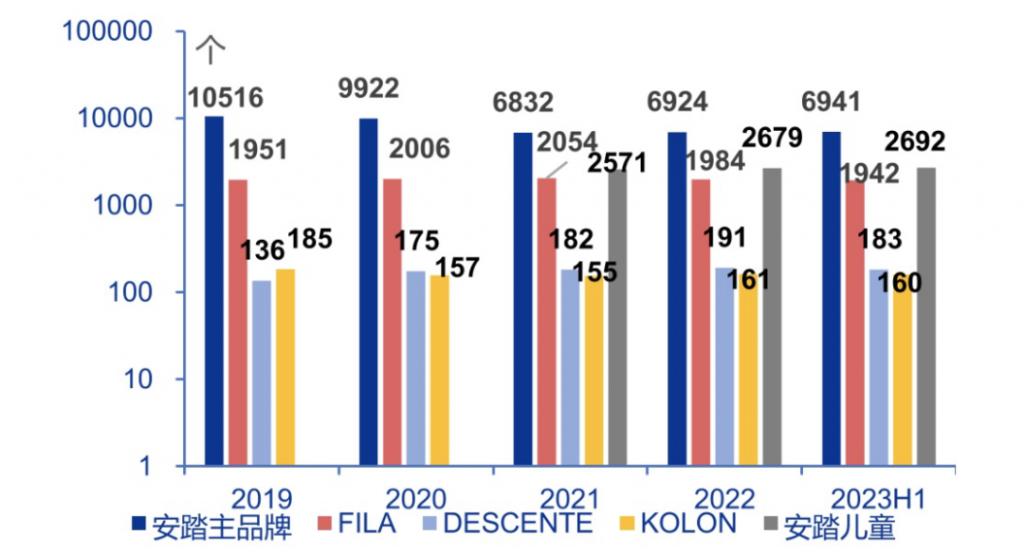

比如热衷于收购的安踏。其早在 2009 年收购了时尚运动品牌 FILA;2015 年收购了英国运动时尚鞋品牌 Sprandi;2016 年开始代理迪桑特在中国大陆的产品设计、营销及销售;2017 年收购韩国高端户外品牌 KOLON;2019 年收购的 Amer 旗下汇聚了始祖鸟、Salomon、Wilson、Atomic 等一众专业性极强的体育品牌。并且,这些品牌的门店增速相对平稳。

(图片来源:申万宏源研究)

今年,安踏又出手拿下了中国本土品牌 MAIA ACTIVE 75.13% 的股权。该品牌主要受众是女性消费者,其产品主要为瑜伽相关的运动品类。

特步也在持续谋划多品牌战略。在 2019 年后,特步逐渐收购了索康尼、迈乐、盖世威、帕拉丁等运动品牌。今年 " 双 11" 期间,特步集团的特步竞速系列跑鞋销量同比增长 90%,而旗下子品牌索康尼同比增长 98%。聚焦高端专业跑鞋市场的子品牌索康尼似乎正成为特步新的增长点。与斐乐之于安踏一样,索康尼的 " 风头 " 也一度盖过主品牌。

靠单品牌的李宁,市值比靠多品牌齐进的安踏少了近四倍。一言以蔽之,每个品牌能否呈现出卓越的产品功能性,并满足不同受众,甚至细分类目消费者的需求,是其战略制定的重中之重。

李宁内部缺乏创新、库存逐步攀升、品牌势能降低、缺乏品牌矩阵,高端路线难走、国际业务占比不足 2% 的问题,都还需要其找到对应的解决方案,才能迎来下一次蜕变。